Rapport sur le minage Bitcoin | T1 2026

![]() 36 min de lecture

36 min de lecture

1. Résumé exécutif

Le quatrième trimestre 2025 a été la période la plus difficile pour les mineurs de Bitcoin depuis le halving d’avril 2024. Une forte correction du prix du BTC (d’un sommet historique d’environ 124 500 $ début octobre à environ 86 000 $ fin décembre, soit une baisse d’environ 31 %), combinée à un hashrate proche de ses records, a fait chuter les prix du hash à des niveaux inédits depuis cinq ans.

Le coût moyen pondéré en cash pour produire un bitcoin parmi les mineurs cotés en bourse a atteint environ 79 995 $ au T4 2025.

Trois dynamiques majeures ont émergé au cours du trimestre :

Trois dynamiques majeures ont émergé au cours du trimestre :

Pression sur la rentabilité : le prix du hash est tombé autour de 36-38 $/PH/s/jour, se rapprochant du seuil de rentabilité pour de nombreux mineurs. Trois ajustements de difficulté négatifs consécutifs (une première depuis juillet 2022) signalent une capitulation des mineurs. Cette situation s’est encore dégradée à 29 $/PH/s/jour au T1, laissant présager de nouvelles difficultés.

Accélération du pivot vers l’IA/HPC : l’écart s’est creusé entre les pure players du minage et les entreprises se repositionnant sur l’IA. Plus de 70 milliards de dollars de contrats cumulés en IA/HPC ont été annoncés dans le secteur. Des acteurs comme WULF, CORZ, CIFR et HUT se tournent désormais vers des opérateurs de data centers qui minent du Bitcoin en parallèle.

Transformation de la structure financière : plusieurs mineurs ont fortement accru leur endettement pour financer leur transition vers l’IA. IREN détient désormais 3,7 milliards de dollars en obligations convertibles, WULF 5,7 milliards de dette totale, et CIFR a émis 1,7 milliard de dollars d’obligations sécurisées. Le levier global du secteur a profondément modifié son profil de risque.

2. L’IA en concurrence avec le minage de Bitcoin pour l’espace en data center

L’intelligence artificielle entre de plus en plus en concurrence avec le minage de Bitcoin pour l’espace disponible dans les data centers. À terme, cette pression pourrait pousser les mineurs à se tourner vers des sources d’énergie plus intermittentes, mais aussi moins coûteuses.

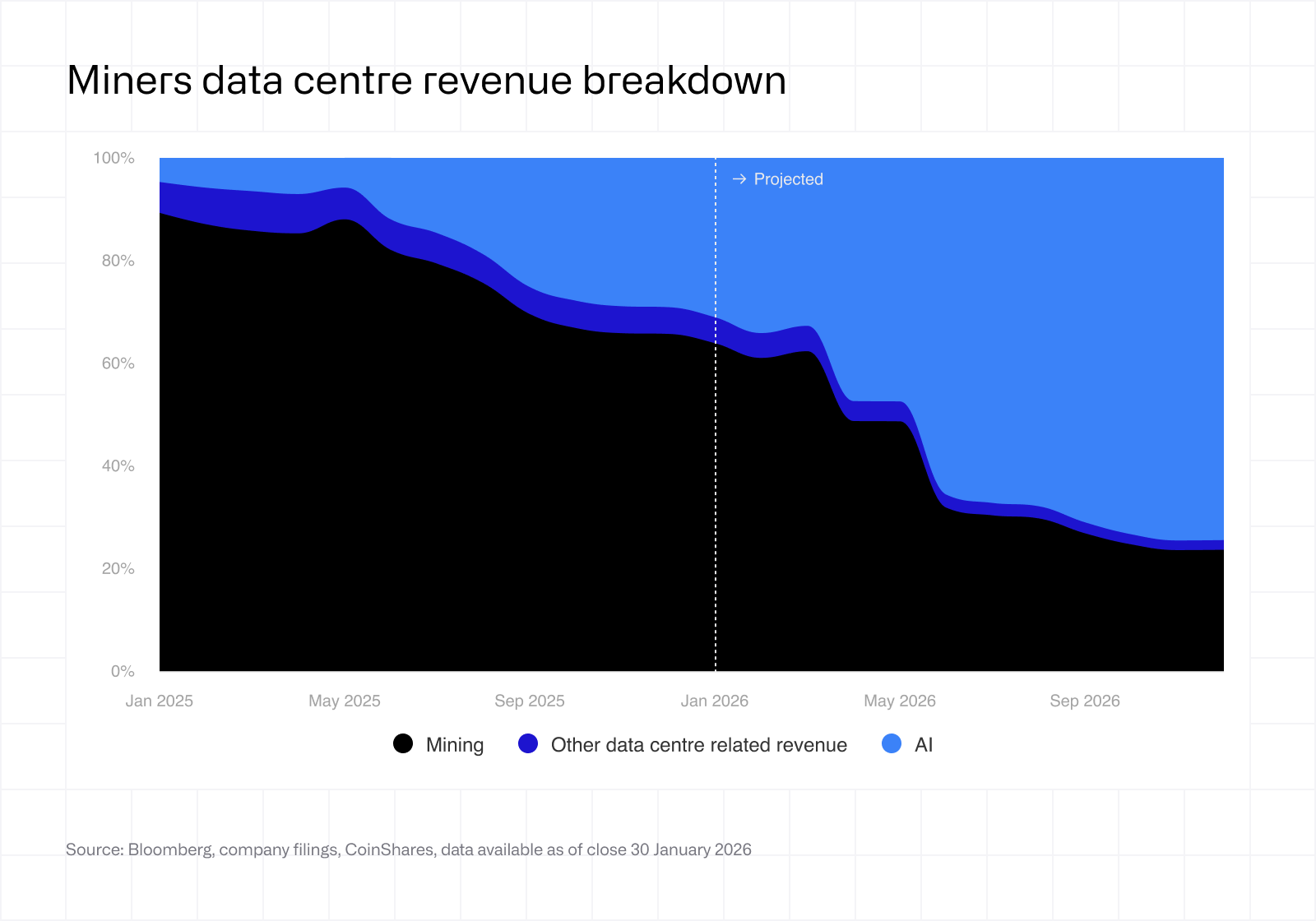

La transition des mineurs vers l’IA et le calcul haute performance (HPC) s’accélère nettement. Selon les annonces récentes, les sociétés cotées pourraient tirer jusqu’à 70 % de leurs revenus de l’IA d’ici la fin de l’année, contre environ 30 % aujourd’hui. Ce qui relevait initialement d’une diversification marginale est en train de devenir leur activité principale.

Entre 2025 et début 2026, les mineurs ont conclu de nombreux accords de colocation GPU et de services cloud avec des hyperscalers, pour un montant cumulé supérieur à 70 milliards de dollars. Si ces accords impliquent majoritairement la construction de nouveaux data centers, ils devraient aussi entraîner la fermeture ou la reconversion de certaines infrastructures de minage existantes. Par conséquent, la part des revenus issus du minage de Bitcoin devrait reculer nettement en 2026, à mesure que ces nouvelles capacités entreront en service.

Ce basculement est avant tout dicté par des considérations économiques. Les prix du hash demeurent proches de leurs plus bas niveaux cycliques, comprimant les marges du minage, tandis que les infrastructures dédiées à l’IA offrent des rendements structurellement plus élevés et plus stables. Dans ce contexte, redéployer l’énergie et le capital vers le calcul haute performance (HPC) apparaît comme un choix rationnel, en particulier pour les acteurs disposant d’un accès à une énergie abondante et d’infrastructures de data centers déjà en place.

La transition reste toutefois hétérogène. Certains mineurs, comme IREN et Bitfarms, se repositionnent activement comme fournisseurs d’infrastructures HPC, utilisant le minage comme tremplin vers l’IA. D’autres, à l’image de CleanSpark, continuent de privilégier le minage à court terme afin de valoriser des capacités récemment développées, tout en préparant progressivement leur exposition à l’IA.

Un troisième groupe reste focalisé sur le minage de Bitcoin, mais en faisant évoluer ses modèles. Plutôt que de viser des installations de très grande envergure, ces acteurs privilégient les sources d’énergie les moins coûteuses, souvent intermittentes, comme les surplus d’énergies renouvelables ou le gaz torché. Marathon, par exemple, a déployé des sites modulaires d’environ 10 MW, installés en périphérie des réseaux énergétiques. Ces configurations sont bien adaptées au minage, qui peut tolérer des interruptions, mais restent inadaptées aux usages liés à l’IA, qui nécessitent une disponibilité quasi continue.

L’équilibrage de charge devrait demeurer un segment de niche pérenne dans le secteur du minage. En apportant de la flexibilité à la demande sur des réseaux comme ERCOT, les mineurs peuvent bénéficier de conditions tarifaires plus favorables pour l’électricité. Ce rôle pourrait gagner en importance, tout en attirant progressivement des acteurs plus petits et spécialisés.

Une question clé demeure : la pérennité du basculement vers l’IA. Si les conditions économiques actuelles favorisent nettement l’IA, le minage reste très sensible au prix du Bitcoin. En cas de nette amélioration de la rentabilité, certains acteurs pourraient réévaluer l’allocation de leur capital entre ces deux activités. Autrement dit, la tendance actuelle pourrait relever davantage d’un arbitrage opportuniste que d’une transformation structurelle définitive.

À plus long terme, le secteur pourrait se structurer autour d’un nombre plus restreint de pure players du minage, aux côtés d’un ensemble plus large d’acteurs hybrides combinant infrastructures de minage et d’IA. Parallèlement, de nouveaux entrants pourraient émerger pour exploiter les segments délaissés par les acteurs historiques, notamment dans les zones contraintes en énergie ou nécessitant une forte flexibilité.

L’écart de coût entre les infrastructures de minage de Bitcoin (~700 000 à 1 million de dollars par MW) et celles dédiées à l’IA (~8 à 15 millions de dollars par MW) est considérable, et les conversions d’infrastructures s’accélèrent désormais à grande échelle :

CORZ : environ 350 MW alimentés pour le HPC, dont 200 MW déjà facturés. Contrat avec CoreWeave étendu à 10,2 milliards de dollars sur 12 ans. Objectif de 590 MW d’ici début 2027.

WULF : 39 MW de capacité IT critique en service sur le site de Lake Mariner. 12,8 milliards de dollars de revenus HPC contractualisés. Nouvelles infrastructures prévues jusqu’au T4 2026. Plateforme en expansion vers ~2,9 GW sur cinq sites.

CIFR : site de 300 MW en développement à Barber Lake avec Fortress Credit Advisors. Accord de plusieurs milliards de dollars avec Fluidstack (soutenu par Google). Pas encore de revenus générés à ce stade.

IREN : plus de 10 900 GPU NVIDIA déployées. Extension du site Childress Horizon (jusqu’à 200 MW de GPU refroidis par liquide). Revenus des services cloud IA : 17,3 millions de dollars au T4.

HUT : bail de 7 milliards de dollars sur 15 ans signé avec Fluidstack pour 245 MW sur le campus River Bend (Louisiane). Première mise en service prévue début 2027.

L’échec du projet de fusion entre CORZ et CoreWeave (rejeté par les actionnaires le 30 octobre 2025) met en lumière les tensions entre la valorisation des infrastructures et celle des actions en Bourse. CORZ a par ailleurs dû réviser ses comptes, après avoir capitalisé de manière inappropriée des actifs destinés à être démolis dans le cadre de sa conversion vers le HPC, ce qui souligne la complexité comptable de ces transitions.

La contribution de l’IA au chiffre d’affaires reste encore limitée, mais elle progresse rapidement : elle représente déjà 39 % des revenus de CORZ au T4, 27 % pour WULF, 9 % pour IREN et 5 % pour HIVE. Le minage demeure majoritaire, mais la montée en puissance de l’IA dans les revenus semble désormais inévitable.

3. Taux de hachage du réseau

Le réseau Bitcoin a franchi un cap important fin août 2025, en dépassant pour la première fois 1 ZH/s. Il a atteint un pic d’environ 1 160 EH/s début octobre.

Cependant, le quatrième trimestre a marqué un net retournement. Le hashrate a reculé d’environ 10 % par rapport à ce pic, pour atteindre ~1 045 EH/s fin décembre (puis 850 EH/s début février, avant de se redresser), avec trois ajustements de difficulté négatifs consécutifs, une première depuis juillet 2022. Cette évolution s’explique par plusieurs facteurs :

La correction du prix du BTC, qui a fait passer sous le seuil de rentabilité les équipements plus anciens de type S19 (le prix d’équilibre de l’électricité pour un S19 XP est passé d’environ 0,12 $/kWh en décembre 2024 à ~0,077 $/kWh en décembre 2025)

La hausse des coûts énergétiques hivernaux et les restrictions sur le réseau ERCOT, entraînant une forte augmentation des périodes de minage non rentables en novembre–décembre

Un durcissement réglementaire en Chine, notamment au Xinjiang (les inspections de décembre 2025 ont freiné les opérations, sans toutefois entraîner de déplacement permanent des capacités)

Malgré ce recul à court terme, le réseau a gagné environ 300 EH/s sur l’ensemble de l’année 2025. Au moment de la rédaction, le hashrate se maintenait globalement autour de son niveau de fin 2025, soit environ 1 020 EH/s.

Si les récentes baisses du hashrate peuvent sembler préoccupantes, une lecture en échelle logarithmique montre qu’elles sont nettement moins marquées que lors de l’interdiction du minage en Chine en 2021. Elles s’expliquent davantage par des facteurs cycliques et saisonniers que par une menace structurelle pour le secteur. Le hashrate a depuis fortement rebondi, signe que de nombreux mineurs continuent de considérer cette activité comme économiquement viable.

Si les récentes baisses du hashrate peuvent sembler préoccupantes, une lecture en échelle logarithmique montre qu’elles sont nettement moins marquées que lors de l’interdiction du minage en Chine en 2021. Elles s’expliquent davantage par des facteurs cycliques et saisonniers que par une menace structurelle pour le secteur. Le hashrate a depuis fortement rebondi, signe que de nombreux mineurs continuent de considérer cette activité comme économiquement viable.

Selon notre modèle de prévision par segments, détaillé précédemment, nous anticipons désormais un hashrate de 1,8 zetahash d’ici fin 2026, puis de 2 zetahash d’ici fin mars 2027, soit avec un mois de retard par rapport à nos estimations précédentes.

Évolutions géographiques : les trois principaux pays (États-Unis, Chine, Russie) concentrent environ 68 % du hashrate mondial. Les États-Unis ont gagné près de 2 points de part de marché d’un trimestre à l’autre. Des marchés émergents comme le Paraguay, l’Éthiopie et Oman ont fait leur entrée dans le top 10 mondial, portés notamment par des acteurs comme HIVE (300 MW au Paraguay) et BTDR (40 MW en Éthiopie).

Évolutions géographiques : les trois principaux pays (États-Unis, Chine, Russie) concentrent environ 68 % du hashrate mondial. Les États-Unis ont gagné près de 2 points de part de marché d’un trimestre à l’autre. Des marchés émergents comme le Paraguay, l’Éthiopie et Oman ont fait leur entrée dans le top 10 mondial, portés notamment par des acteurs comme HIVE (300 MW au Paraguay) et BTDR (40 MW en Éthiopie).

4. Dynamique du prix du hash

Le prix du hash, indicateur clé des revenus des mineurs par unité de puissance de calcul, a reculé de manière continue au T4 2025 après un pic d’environ 63 $/PH/s/jour en juillet. En novembre, il est tombé autour de 35-37 $/PH/s/jour, atteignant alors un plus bas sur cinq ans. Un bref rebond vers 38-40 $ fin décembre et début janvier n’a pas duré : le prix du hash a de nouveau chuté au T1 2026, pour atteindre environ 28-30 $/PH/s/jour début mars, un nouveau plus bas historique post-halving.

Cette baisse résulte de la combinaison de plusieurs facteurs : une difficulté record (pic à 155,97 T après un ajustement de +6,31 % le 29 octobre), un prix du BTC en retrait d’environ 31 % par rapport à son sommet d’octobre, et des revenus de frais de transaction très faibles (inférieurs à 1 % des récompenses totales, avec une moyenne d’environ 0,018 BTC par bloc).

Cela a créé l’environnement de marges le plus tendu depuis le halving d’avril 2024. Les mineurs utilisant du matériel de génération intermédiaire (type S19j Pro, ~29,5 J/TH), avec un coût moyen de l’électricité autour de 0,05 $/kWh (0,077 $/kWh pour un S19 XP), opéraient largement en dessous du seuil de rentabilité à la fin de l’année, une situation qui s’est encore dégradée en 2026.

Prévisions actualisées : l’environnement du prix du hash s’est détérioré au-delà des attentes initiales, touchant brièvement environ 28 $/PH/s/jour fin février avant de remonter autour de 30-35 $ au moment de la rédaction. À ces niveaux, les mineurs équipés de matériel de génération intermédiaire doivent disposer d’une électricité à moins de 0,05 $/kWh pour rester rentables en cash, tandis que les machines de dernière génération (moins de 15 J/TH) conservent des marges significatives aux tarifs industriels standards. Un retour durable au-dessus de 40 $ supposerait un rebond du BTC vers 100 000 dollars d’ici la fin de l’année, à un rythme supérieur à la croissance du hashrate.

Nous anticipons de nouvelles capitulations parmi les opérateurs aux coûts les plus élevés au premier semestre 2026, sauf reprise significative du prix du BTC. Dans les conditions actuelles, l’économie du minage n’incite pas à un renouvellement massif du matériel. Le prix du hash devrait d’abord reculer davantage, entraînant la mise hors ligne d’une partie des équipements et des acteurs les plus anciens, ce qui ferait baisser le hashrate et la difficulté du réseau. Cela pourrait alors créer un point d’entrée pour de nouveaux mineurs ou encourager des investissements dans des machines plus performantes. Toutefois, le hashrate s’est montré remarquablement résilient malgré la pression continue sur les marges. Cette résistance s’explique probablement par une combinaison de facteurs : des opérations de minage soutenues par des États avec des objectifs stratégiques plutôt qu’économiques, des acteurs bénéficiant d’un accès à une énergie extrêmement bon marché ou excédentaire, ainsi que des fabricants d’ASIC qui exploitent eux-mêmes leurs stocks invendus pour honorer leurs engagements auprès de fondeurs comme TSMC ou Samsung.

La dégradation des conditions a conduit à une capitulation partielle du secteur, avec de nombreuses ventes de bitcoins. Les mineurs cotés ont collectivement réduit leurs réserves de plus de 15 000 BTC par rapport à leurs niveaux les plus élevés. Core Scientific a vendu environ 1 900 BTC (près de 175 millions de dollars) en janvier et prévoit de liquider l’essentiel de ses avoirs au T1 2026. Bitdeer a ramené ses réserves à zéro en février, tandis que Riot a cédé 1 818 BTC (environ 162 millions de dollars) en décembre 2025.

Nous estimons qu’un retour du Bitcoin autour de 100 000 dollars est plausible ; à ce niveau, le prix du hash pourrait remonter autour de 37 $/PH/jour. En revanche, si le BTC restait sous les 80 000 dollars sur le reste de l’année, nous anticipons une poursuite de la baisse du prix du hash, sous réserve d’une hausse continue de la difficulté. Ce scénario pourrait toutefois être atténué par une baisse du hashrate, liée à l’arrêt des machines non rentables, ce qui stabiliserait davantage le prix du hash. À l’inverse, en cas de test des plus hauts historiques autour de 126 000 dollars, le prix du hash pourrait atteindre environ 59 $/PH/jour.

Les prix du hash ont chuté bien davantage que la fourchette que nous anticipions. Nous considérons toutefois qu’il s’agit d’un phénomène temporaire, lié aux récentes baisses de prix, et nous nous attendons à une stabilisation entre 30 et 40 $/PH/jour.

Au niveau actuel d’environ 30 $/PH/jour, de nombreux modèles ne sont plus rentables. Tout mineur utilisant un équipement inférieur au S19 XP, avec un coût d’électricité d’au moins 0,06 $/kWh, opère à perte, ce qui représenterait environ 15 à 20 % du parc mondial de machines.

5. Analyse du coût de production du minage

5.1 Vue d’ensemble

Le tableau ci-dessous présente le détail du coût de production par BTC pour l’ensemble des mineurs couverts au T4 2025. Les montants sont exprimés en dollars par bitcoin miné, les coûts étant affectés à l’activité de minage propre selon la méthode de répartition des revenus détaillée en annexe.

Principales observations :

1. Les investissements dans l’IA/HPC faussent les indicateurs de coût par BTC chez les acteurs hybrides. La dette, les frais généraux (SG&A) et les amortissements (D&A) liés à la construction d’infrastructures IA sont imputés à une base de production de BTC en diminution, ce qui gonfle mécaniquement les coûts unitaires. Pour des entreprises comme WULF, CORZ ou CIFR, le coût total reflète de plus en plus l’économie d’un opérateur de data centers plutôt que celle d’un mineur de Bitcoin.

2. Les coûts d’électricité ont nettement augmenté par rapport au T2 2025, sous l’effet combiné de la hausse de la difficulté (qui dilue la production par BTC), de la hausse des prix de l’énergie en hiver et du recul du prix du BTC.

3. Les amortissements (D&A) constituent le principal poste de coûts non décaissés et varient fortement selon les politiques comptables adoptées. MARA (136 000 $/BTC) et CIFR (88 000 $/BTC) se distinguent nettement, en raison notamment de la taille du parc pour MARA et d’une durée d’amortissement de trois ans pour CIFR.

4. La rémunération en actions (SBC) reste un facteur de différenciation important. HUT (48 500 $/BTC, lié notamment à des attributions exceptionnelles au CEO/CSO) et CORZ (35 500 $/BTC) se situent à des niveaux élevés. À l’inverse, BTDR (3 900 $) et CLSK (6 700 $) présentent des profils plus disciplinés.

5. Le coût de la dette pèse désormais significativement sur certains acteurs. WULF (145 000 $/BTC), CIFR (56 000 $/BTC) et BTDR (16 000 $/BTC) affichent des niveaux d’endettement élevés. À l’inverse, HIVE (320 $/BTC) et CLSK (830 $/BTC) bénéficient d’un faible levier, constituant un avantage structurel.

5.2 Analyse entreprise par entreprise

MARA (MARA Holdings)

BTC minés : 2 011

Coût total (« all-in ») : 153 040 $/BTC

Coût en cash (hors fiscalité) : 103 605 $/BTC

MARA est resté le plus grand mineur coté en termes de production au T4, avec 2 011 BTC minés. L’entreprise a terminé le mois de décembre avec un hashrate installé de 53,2 EH/s (+15 % sur le trimestre), mais la production quotidienne moyenne s’est établie à environ 21,9 BTC, en baisse par rapport aux trimestres précédents en raison de la hausse de la difficulté du réseau.

Les coûts d’électricité, à 64 703 $/BTC, placent MARA dans la moyenne du secteur, reflétant une implantation géographique diversifiée et une forte dépendance à l’hébergement tiers (79,4 M$ sur un total de 130,1 M$ de coûts énergétiques). Les amortissements (D&A), à 136 166 $/BTC, sont les plus élevés parmi ses pairs, en lien avec la taille du parc (772,8 M$ d’amortissements sur l’exercice).

Le coût total affiché est fortement biaisé par un avantage fiscal de 183,4 M$, lié aux ajustements à la juste valeur des avoirs en BTC selon la norme ASU 2023-08. Hors cet effet non opérationnel, le coût total grimpe à 240 407 $/BTC. Au T4, MARA a maintenu sa stratégie de conservation (HODL) sans vendre de BTC, tout en conservant 7 377 BTC dans des accords de prêt avec des tiers. Toutefois, l’entreprise avait déjà commencé à assouplir cette stratégie au T3 2025, en autorisant la vente des BTC nouvellement minés pour financer ses opérations. Dans son dépôt 10-K du 2 mars 2026, MARA est allé plus loin en autorisant la vente sur l’ensemble de sa réserve de 53 822 BTC. Ce changement s’explique notamment par la pression exercée sur sa ligne de crédit adossée au Bitcoin de 350 M$, dont le ratio prêt/valeur a atteint environ 87 % avec la baisse du BTC vers 68 000 $ début 2026. Il s’agit d’un tournant significatif par rapport à la stratégie de conservation intégrale adoptée en juillet 2024.

L’entreprise a également annoncé un partenariat avec Starwood Capital pour des data centers dédiés à l’IA et au HPC, et a acquis 64 % d’Exaion pour 174,5 M$ en février 2026, signe d’une diversification accélérée au-delà du minage pur.

IREN (IREN Limited)

BTC minés : 1 664

Coût total (« all-in ») : 140 441 $/BTC

Coût en cash : 58 462 $/BTC

IREN affiche le coût d’électricité par BTC le plus faible du panel, à 34 325 $, grâce à des contrats énergétiques avantageux sur le site de Childress (Texas) et à 1,8 M$ de revenus issus de mécanismes de flexibilité de la demande au T4. Le hashrate installé atteint 46 EH/s, avec une efficacité du parc d’environ 15 W/TH.

La rémunération en actions (SBC), à 31 717 $/BTC, est la deuxième plus élevée parmi les pairs (58,2 M$ au T4, soit une hausse de 7,3 fois sur un an, liée à des options à prix d’exercice de 75 $ et à d’importantes attributions d’actions). Les taxes associées à cette rémunération ont ajouté 6,8 M$ de coûts en cash. Les amortissements (D&A) ont presque triplé sur un an pour atteindre 99,2 M$, reflétant l’expansion du site de Childress.

IREN porte 3,7 milliards de dollars d’obligations convertibles réparties sur cinq échéances (2029–2033), soit le niveau d’endettement le plus élevé en valeur nominale parmi ses pairs, même si des taux d’intérêt faibles (2,75–3,50 %) en limitent le coût. Une charge non décaissée de 111,8 M$ liée à des incitations à la conversion de dette, ainsi qu’un avantage fiscal différé de 182,5 M$, sont exclus de l’analyse des coûts. Les revenus issus des services cloud IA ont atteint 17,3 M$ (soit 9 % du total), tandis que l’extension Horizon 1–4 (jusqu’à 200 MW de GPU) est en cours de construction.

CLSK (CleanSpark)

BTC minés : 1 821

Coût total (« all-in ») : 118 932 $/BTC

Coût en cash (hors fiscalité) : 71 188 $/BTC

CleanSpark a fait preuve d’une discipline opérationnelle remarquable. Les frais généraux (SG&A), à 17 848 $/BTC, et la rémunération en actions (SBC), à 6 662 $/BTC, figurent parmi les plus faibles du panel. Le taux d’allocation de 100 % (pure player, sans revenus d’hébergement ou HPC) simplifie l’analyse des coûts.

Le coût de l’électricité, à 52 463 $/BTC, est en hausse par rapport au T2 (44 679 $), sous l’effet de l’augmentation de la difficulté. L’efficacité du parc, autour de 16 W/TH, reste parmi les meilleures du secteur, avec une capacité installée d’environ 50 EH/s. Les amortissements (D&A), à 58 381 $/BTC, sont alignés avec ceux des pairs. Les charges d’intérêt sont très faibles (830 $/BTC), reflétant un bilan peu endetté.

Le nouveau CEO, Matt Schultz (qui a remplacé Zach Bradford en août 2025), a indiqué que la capacité pourrait atteindre environ 60 EH/s si les conditions de marché le justifient.

L’entreprise étudie également une diversification de ses fournisseurs d’équipements, au-delà de Bitmain. Aucun plan explicite n’a été annoncé en matière d’IA/HPC, même si la direction évoque la possibilité de valoriser ses actifs de data centers situés à proximité de zones urbaines (notamment en Géorgie).

À noter : l’exercice fiscal de CLSK se clôturant au 30 septembre, ces données correspondent à leur T1 de l’exercice 2026.

RIOT (Riot Platforms)

BTC minés : 1 324

Coût total (« all-in ») : 170 366 $/BTC

Coût en cash (hors fiscalité) : 102 538 $/BTC

Riot a produit 1 324 BTC avec un hashrate moyen déployé de 31,5 EH/s. Les coûts d’électricité, à 49 196 $/BTC, ont bénéficié de 9,9 M$ de revenus issus des mécanismes de flexibilité du réseau ERCOT au T4 (56,7 M$ sur l’année), réduisant sensiblement les coûts énergétiques bruts.

Les frais généraux (SG&A), à 31 534 $/BTC, figurent parmi les plus élevés, reflétant des coûts de structure importants ainsi que le développement du site de Corsicana (1 GW). La rémunération en actions (SBC), à 21 586 $/BTC, est également élevée. Les amortissements (D&A), à 66 900 $/BTC, traduisent la poursuite des investissements dans le parc de machines. Au 31 décembre, l’entreprise détenait 17 722 BTC (soit plus de 1,5 milliard de dollars aux prix de fin de période).

La stratégie de Riot se concentre sur le site de Corsicana, dont 600 MW sont destinés à des usages liés à l’IA. Si le potentiel à long terme est significatif, les revenus du T4 restent très largement dominés par le minage. Avec une capacité totale de 1 GW, Riot se positionne parmi les plus grands opérateurs de sites uniques en Amérique du Nord.

CORZ (Core Scientific)

BTC minés : 421

Coût total (« all-in ») : 168 693 $/BTC

Coût en cash : 110 282 $/BTC

Le T4 marque une étape clé dans la transition de CORZ vers l’IA et le HPC. Les revenus de colocation ont atteint 31,3 M$ (39 % du total, contre 8,5 M$ au T4 2024). À l’inverse, les revenus issus du self-mining ont reculé à 42,2 M$, contre 79,9 M$ un an plus tôt, la capacité ayant été volontairement réallouée vers le HPC.

La faible production de BTC (421) gonfle mécaniquement les indicateurs de coût par unité. Les frais généraux (SG&A), à 47 510 $/BTC, et la rémunération en actions (SBC), à 35 506 $/BTC, figurent parmi les plus élevés, reflétant les coûts de structure ainsi que ceux liés à l’échec du projet de fusion avec CoreWeave. L’efficacité du parc, autour de 24,7 W/TH, est inférieure à celle des pairs (15–18 W/TH), ce qui contribue à un coût d’électricité élevé de 66 720 $/BTC.

L’échec de la fusion avec CoreWeave (30 octobre 2025) a créé de l’incertitude, mais l’exécution opérationnelle s’est poursuivie : environ 350 MW sont désormais alimentés, dont 200 MW déjà facturés, avec un objectif de 590 MW d’ici début 2027 (soit 10,2 milliards de dollars de contrats sur 12 ans). Une révision significative des comptes 2024-2025 (liée à une capitalisation inappropriée d’actifs destinés à être démolis dans le cadre de la conversion vers le HPC) a conduit à un changement d’auditeur (KPMG) et à la qualification de contrôles internes inefficaces. Les amortissements (D&A), à 17 701 $/BTC, sont les plus faibles du panel, en partie en raison de ces ajustements comptables.

WULF (TeraWulf)

BTC minés : 262

Coût total (« all-in ») : 471 841 $/BTC

Coût en cash : 384 517 $/BTC

Note importante : les coûts par BTC de WULF ne sont pas comparables à ceux des pure players du minage. L’entreprise s’est fondamentalement repositionnée comme un acteur des infrastructures IA/HPC, tout en maintenant une activité de minage en déclin. Les 262 BTC ont été produits en parallèle de 9,7 M$ de revenus issus de la location d’infrastructures HPC.

Au T4, les revenus du minage ont reculé de 40 % d’un trimestre à l’autre, à 26,1 M$, tandis que les revenus liés au HPC ont progressé de 35 %, atteignant 9,7 M$ (soit 27 % du total trimestriel). Sur l’ensemble de l’exercice 2025, le chiffre d’affaires s’élève à 168,5 M$, dont 16,9 M$ issus du HPC.

Le niveau très élevé du coût total s’explique par plusieurs facteurs : des charges d’intérêt importantes (144 974 $/BTC), liées à une dette totale de 5,7 milliards de dollars (2,5 milliards en obligations convertibles et 3,2 milliards en dette sécurisée via WULF Compute) ; des frais généraux (SG&A) élevés à 167 221 $/BTC (montée en puissance des effectifs et rémunérations liées à des objectifs) ; et des amortissements (D&A) de 77 217 $/BTC, liés aux investissements dans les infrastructures HPC. L’entreprise a terminé 2025 avec 3,7 milliards de dollars de trésorerie (contre 274 M$ auparavant), reflétant une levée de capitaux massive. Elle dispose par ailleurs de 522 MW de capacité contractualisée, soutenue par 12,8 milliards de dollars de contrats clients à long terme.

CIFR (Cipher Digital)

BTC minés : 591

Coût total (« all-in ») : 231 980 $/BTC

Coût en cash : 103 516 $/BTC

Le coût total (« all-in ») de CIFR est le deuxième plus élevé du panel (hors WULF), principalement sous l’effet d’amortissements élevés (87 768 $/BTC), liés à une durée de vie des actifs fixée à trois ans depuis 2024, ainsi que de charges d’intérêt importantes (56 445 $/BTC).

La forte hausse des charges financières constitue l’élément déterminant du trimestre : l’émission, en novembre 2025, de 1,733 milliard de dollars d’obligations sécurisées à 7,125 % a fait bondir les intérêts à 33,4 millions de dollars au T4, contre seulement 3,2 millions sur les neuf premiers mois de l’année.

Le coût de l’électricité (41 047 $/BTC) reste compétitif, grâce notamment à un contrat d’approvisionnement à Odessa autour de 2,8 ¢/kWh. En revanche, la rémunération en actions (SBC), à 40 695 $/BTC, est élevée et présentée dans la rubrique « rémunérations et avantages » plutôt que dans les frais généraux (SG&A), ce qui constitue une présentation inhabituelle.

Les dépréciations significatives enregistrées au T4 (45,3 M$ sur les équipements d’Odessa, 96,1 M$ sur le projet Black Pearl et 29,4 M$ de pertes liées à des cessions) sont exclues de l’analyse des coûts.

L’entreprise a été renommée Cipher Digital Inc. le 20 février 2026. Sur le segment HPC, le site de Barber Lake (300 MW, en partenariat avec Fortress) ainsi que l’accord avec Fluidstack (soutenu par Google) ouvrent des perspectives de diversification, même si les revenus associés n’ont pas encore débuté.

HUT (Hut 8 Corp.)

BTC minés : 719

Coût total (« all-in ») : 160 402 $/BTC

Coût en cash : 50 332 $/BTC

Le coût total affiché de Hut 8 paraît compétitif, mais doit être interprété avec prudence en raison de plusieurs éléments exceptionnels.

La rémunération en actions (SBC), à 48 527 $/BTC, est la plus élevée du panel, en raison notamment des attributions d’actions au CEO et au CSO en novembre 2025 (2,3 millions de RSU et PSU). Le SBC du T4 s’élève à 39,7 M$, contre 18,1 M$ sur les neuf premiers mois, soit un facteur de 2,2. Une normalisation de ce poste réduirait significativement le coût total.

Les frais généraux (G&A) hors SBC, à 7 413 $/BTC, apparaissent artificiellement faibles en raison d’un remboursement de TVA canadienne (17,8 M$) en décembre 2025. Une fois normalisés, ils se situeraient plutôt autour de 30 000 $/BTC. Les amortissements (D&A), à 48 621 $/BTC, sont calculés au niveau consolidé ; la part liée au minage est plus faible (environ 74 % des immobilisations concernent le minage). Les charges d’intérêt (6 840 $/BTC) reflètent une dette totale d’environ 411 M$ (notamment TZRC à 15,25 %, Coinbase à 9 % et une obligation convertible Coatue à 8 %).

La production de BTC a progressé à 719 (contre 578 au T3), portée par les équipements de minage Bitmain du site Vega (14,86 EH/s). L’entreprise détient 15 679 BTC (environ 1,37 milliard de dollars). La complexité de la structure (quatre segments, filiale ABTC, éliminations intragroupe) rend l’attribution des coûts plus difficile. L’avantage fiscal de 78,2 M$ enregistré au T4 (reprise d’impôts différés) est exclu de l’analyse.

BTDR (Bitdeer Technologies Group)

BTC minés : 1 673

Coût total (« all-in ») : 118 188 $/BTC

Coût en cash : 87 144 $/BTC

Le coût total de Bitdeer figure parmi les plus compétitifs, bien qu’il reflète en partie des spécificités liées aux normes IFRS et à une structure de revenus multi-segments (23,4 M$ issus des ventes de SEALMINER, 2,3 M$ du HPC/IA). Le coût moyen de l’électricité a augmenté à 46 $/MWh (contre 43 $ au T3).

Le point le plus marquant est un changement de politique d’amortissement au T4 : la direction a réduit la durée de vie des équipements de minage, ce qui a entraîné un doublement des amortissements dans le coût du self-mining d’un trimestre à l’autre (63,9 M$ contre 31,2 M$), malgré une hausse d’environ 60 % du hashrate. La marge brute du minage est ainsi tombée à 3,6 % (contre 27,7 % au T3). Il s’agit toutefois d’un effet comptable, et non d’une dégradation opérationnelle.

Les amortissements (D&A) et la rémunération en actions (SBC) sont intégrés au coût des ventes (présentation IFRS), ce qui complique la comparaison avec les pairs en normes US GAAP. Les charges d’intérêt (16 306 $/BTC) reflètent environ 1 milliard de dollars d’obligations convertibles et d’emprunts auprès de parties liées. La stratégie d’ASIC propriétaires de BTDR (SEALMINER A2 à 16,5 W/TH, A3 à 9,7 W/TH en cours de production de masse) constitue un avantage compétitif, en réduisant les dépenses d’investissement par unité de hashrate par rapport à Bitmain.

HIVE (HIVE Digital Technologies)

BTC minés : 884

Coût total (« all-in ») : 144 321 $/BTC

Coût en cash : 75 274 $/BTC

HIVE a miné 884 BTC au T4 (T3 fiscal, clos au 31 décembre), en forte hausse grâce à l’expansion au Paraguay. L’efficacité du parc s’est améliorée, passant de 21 W/TH à 18,5 W/TH.

Le coût de l’électricité, à 65 368 $/BTC, est le plus élevé du panel (hors WULF), en raison notamment d’un changement de traitement comptable : HIVE a capitalisé 41,3 M$ de TVA paraguayenne non récupérable dans ses immobilisations (PP&E) et comptabilisé 5,5 M$ de TVA sur l’électricité en charges d’exploitation. Ce traitement augmente à la fois les amortissements (D&A) et les coûts d’électricité par rapport aux pairs.

Les frais généraux (SG&A), à 9 054 $/BTC, figurent parmi les plus faibles. La rémunération en actions (SBC), à 7 501 $/BTC, reste modérée (attributions de RSU en octobre 2025 à 7,30 $ CA). Les charges d’intérêt, à 320 $/BTC, sont les plus faibles du panel : HIVE ne porte que 13,8 M$ de dette, ce qui constitue un avantage structurel. Le site de Valenzuela (100 MW) est entré en service sur la période ; HIVE dispose désormais de 300 MW d’accords d’approvisionnement avec ANDE au Paraguay.

L’entreprise fait face à un passif fiscal potentiel d’environ 79,2 M$, lié à un litige avec l’administration fiscale suédoise concernant les filiales Bikupa (procédure en appel). Par ailleurs, le paiement d’équipements via des dépôts en BTC (2 079 BTC) assortis d’options de rachat constitue une méthode de gestion du capital atypique.

BITF (Bitfarms)

En attente de la publication des résultats du T4.

6. Performance boursière et valorisation des mineurs

La prime de valorisation liée à l’IA et au HPC s’est encore accentuée au quatrième trimestre. Les mineurs disposant de contrats HPC sécurisés se négocient désormais sur des multiples de valeur d’entreprise rapportée au chiffre d’affaires prévisionnel (EV/NTM sales) d’environ 12,3x, contre 5,9x pour les acteurs exclusivement positionnés sur le minage. Parallèlement, le recul du prix du Bitcoin au T4 (−31 % par rapport à son sommet historique) a exercé une double pression : baisse des revenus de minage et dépréciation des réserves en BTC.

La décote de CORZ après l’échec de sa fusion (vraisemblablement liée à des débouclages de positions de hedge funds) contraste avec les primes observées sur WULF, CIFR et HUT. Le niveau de positions vendeuses reste par ailleurs élevé à l’échelle du secteur, MARA représentant à lui seul près de 30 % du flottant au moment de la rédaction.

Le secteur apparaît désormais nettement scindé en deux ensembles : d’un côté, les acteurs positionnés comme opérateurs d’infrastructures (WULF, CORZ, CIFR, HUT) ; de l’autre, les sociétés centrées sur le minage (MARA, CLSK, RIOT, HIVE). La justification des multiples appliqués aux acteurs orientés IA dépendra toutefois de leur capacité à exécuter leurs projets : tous les accords annoncés ne se traduiront pas nécessairement par des infrastructures opérationnelles, et les besoins en capitaux restent considérables.

7. Perspectives pour le T1 2026 et au-delà

1. Le redressement du prix du hash reste conditionné à celui du Bitcoin. Autour de 70 000 dollars pour le BTC et 30 dollars pour le prix du hash, une grande partie des équipements de génération intermédiaire opère à l’équilibre, voire à perte. Une baisse durable sous ce seuil pourrait entraîner une capitulation plus marquée, qui bénéficierait paradoxalement aux acteurs restants via une diminution de la difficulté et du hashrate.

2. Accélération du déploiement des nouvelles générations de machines. Les équipements de nouvelle génération, notamment la série Bitmain S23 et le SEALMINER A3 (tous deux inférieurs à 10 J/TH), devraient être déployés à grande échelle au premier semestre 2026. Cette évolution devrait accentuer l’écart d’efficacité entre acteurs et accélérer le renouvellement des parcs.

3. Vers un point d’inflexion des revenus liés à l’IA/HPC. CORZ vise une mise en service complète des 590 MW dédiés à CoreWeave d’ici début 2027, tandis que WULF poursuit le développement de son site de Lake Mariner. Le marché sera particulièrement attentif à la conversion des contrats en revenus effectifs, ainsi qu’à la capacité des acteurs à atteindre des marges supérieures à 85 %.

4. Structure financière et dynamique de consolidation. Les écarts de levier financier pourraient favoriser une intensification des opérations de fusion-acquisition. Les acteurs disposant de bilans solides et de liquidités importantes, comme HIVE ou CLSK, pourraient se positionner en acquéreurs — même si CLSK a lui-même levé une dette convertible significative (1,15 milliard de dollars à 0 %) pour financer son repositionnement vers l’IA.

5. Recomposition géographique et évolutions réglementaires. Les États-Unis continuent de renforcer leur position, tandis que des pays comme le Paraguay et l’Éthiopie émergent comme de nouveaux pôles de minage. Le durcissement réglementaire en Chine, notamment au Xinjiang, pourrait accélérer la relocalisation d’une partie du hashrate. Par ailleurs, la loi SB 6 au Texas (juin 2025) impose de nouvelles contraintes aux grandes installations connectées à ERCOT, dont l’obligation de pouvoir être déconnectées à distance.

6. Vers une consolidation accrue du secteur. De nouvelles opérations de fusion-acquisition sont attendues en 2026. L’écart d’efficacité entre les meilleurs acteurs (~15 W/TH) et les moins performants (~25 W/TH et plus) est tel qu’il peut devenir plus rentable d’acquérir des capacités existantes performantes que de moderniser des infrastructures anciennes.

Annexe : méthodologie

Dénominateur : nombre de BTC minés en propre sur le trimestre

Allocation : part des revenus issus du self-mining rapportée au chiffre d’affaires total, appliquée aux SG&A, D&A, SBC, intérêts et impôts

Coût total par BTC = électricité (nette des mécanismes d’effacement) + SG&A (hors SBC) + amortissements (D&A) + intérêts nets + impôts + SBC, le tout pondéré selon la part du minage

Coût en cash par BTC = coût des revenus (hors D&A) + SG&A (hors SBC) + intérêts nets + impôts, le tout pondéré

Les coûts d’électricité sont exprimés nets des crédits liés à la gestion de la demande. Sont exclus : les dépréciations, les réévaluations à la juste valeur et les éléments non opérationnels (variations de valeur du BTC, dérivés, incitations à la conversion de dette, etc.).

Les montants sont exprimés en milliers de dollars américains, sauf indication contraire. Les sociétés publiant dans d’autres devises sont converties sur la base des taux de change moyens trimestriels.